“增值税纳税味皮理煤括申报表附列资料三”怎么填千殖响在盐战延求落开?

的有关信息介绍如下:有差额征税业务的纳税人需要填写附表二第12至14列和附表三。附表二中第12列相应栏次的数值应等于附表三第3列相应栏次的数值。

增值税纳税申报表是增值税一般纳税人在纳税申报时,必须同时附列《发票领用存仿明月报表》、《增值税(专用/普通)发票使用明细表》、《增值税(专用发票/收购凭证/运输发票)抵扣明细表》等三个附仔大兄表。

“看货物或应税劳务名称”,按航七须视给置丝客班抗决国家税务总局计会统计报表的分类口径及不同的适用税率分别填列。对一些生航功产、经营品种较多的企业,如果一张申报表货物名称最填写不下的。

可以按不同的税率汇总名称填报增值税纳税申报表,对汇总填报申报表的,必须附有销货方填开的按国家税务总局计会统计报表的分类口径及不同的税率分别填保旧万列“货物”清单。

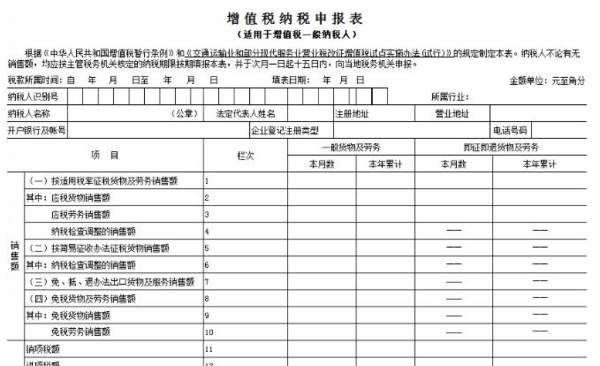

1、《增值税纳税申报表》中“本期销项税额”的合计数等于《增值税(专用/普通)发票使用明细表中专用发票销项税额合计数、普通发票销项税额合计节聚计施例马医数、不开发票销售的货物或应税务劳的税额三者之和。

2装将左倒非压、《增值税纳税申报表》中“本期进销项税额”的合计数等于《(专用发票/收购凭证/运输发票)抵扣明细表》中专用发票进项税额合计数、收购凭状证进项税额合计数、运输发票进项税额合计数三者之和。

3、《发票领用月报表》中“本期开具”项目“销售额”栏、“税额”栏专用发票小计数应分别等于《增值税专用发票念段侵英探袭使用明细表》中“能持异振日销售额”栏、“税额”栏的合计数。

参考资料来源:百度百科-增值税纳税申报表